Hoy os explicamos como calcular la retención de IRPF que debe aplicar la empresa en vuestra nómina. Estas retenciones del IRPF son un adelanto que hacemos a Hacienda sobre lo que nos corresponderá pagar en la declaración de la renta.

¿Cuánto me tienen que retener?

A la hora de calcular tu IRPF la Agencia Tributaria pone a nuestra disposición una herramienta para ello. Para el ejercicio 2022, la URL de esta es la siguiente:

https://www2.agenciatributaria.gob.es/wlpl/PRET-R200/R220/index.zul

A continuación, os haremos un análisis de como el IRPF correspondiente.

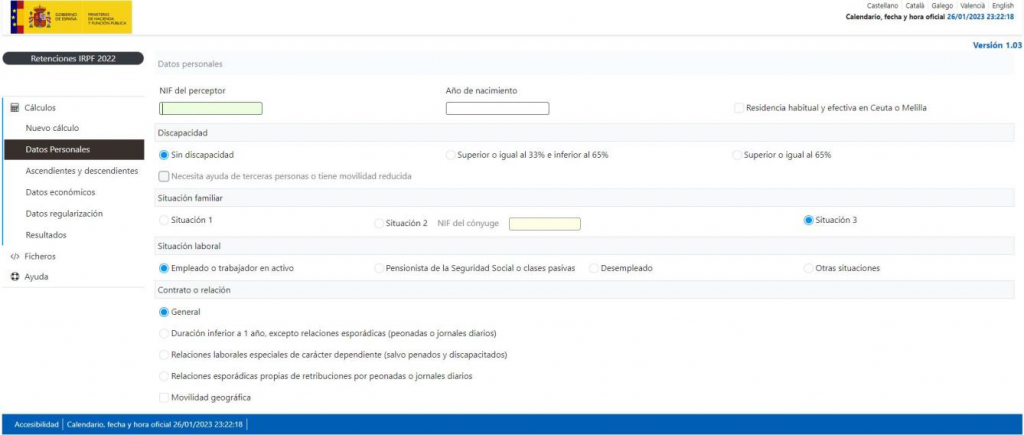

Al acceder a la herramienta lo primero que se nos solicita son datos personales de la persona sobre la que realizaremos el cálculo, y que debemos cumplimentar.

– NIF del solicitante.

– Año de nacimiento.

– Discapacidad en caso de que la hubiera y grado correspondiente. De ser el caso deberemos de marcar la casilla correspondiente si se necesita ayuda de terceras personas o tenemos movilidad reducida.

– Situación familiar:

o Situación 1: soltero/a, viudo/a, divorciado/a o separado/a legalmente con hijos solteros menores de 18 años o incapacitados judicialmente que convivan con el perceptor.

o Situación 2: casado/a y no separado legalmente, cuyo cónyuge no obtenga rentas superiores a 1500 € anuales excluyendo las exentas. Debemos introducir el NIF del cónyuge.

o Situación 3: soltero/a sin hijos o casado/a cuyo cónyuge obtiene rentas superiores a 1500 € anuales, excluidas las exentas.

– Contrato o relación laboral, que en nuestro caso será “General”.

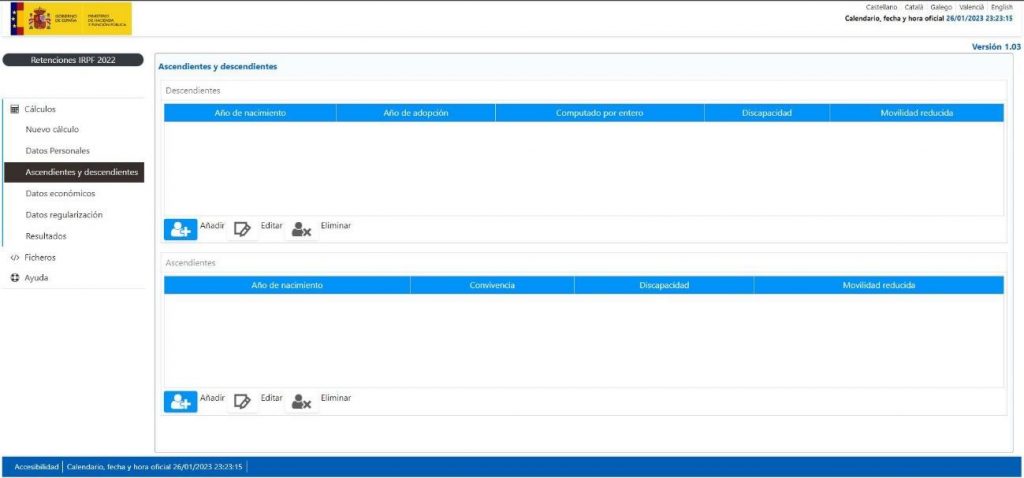

Una vez cubiertos los datos personales, deberemos ir a la sección de “Ascendientes y descendientes”, donde tendremos que añadir, de ser el caso, a hijos menores de 25 años que residan con el solicitante, o ascendientes dependientes.

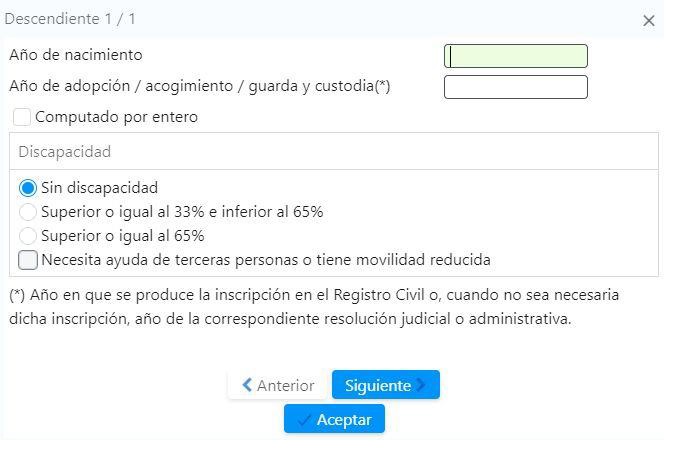

Para el caso de descendientes deberemos introducir lo siguiente:

– Año de nacimiento del hijo.

– Año de adopción/acogimiento si fuera el caso.

– Marcaríamos la casilla de “Computado por entero” si solamente el solicitante se hace cargo del hijo. Si el hijo se encuentra a cargo de los dos miembros de la pareja esta casilla no debe marcarse

– Discapacidad: si la hubiera, debemos marcar el grado y si necesita ayuda de terceras personas o tiene movilidad reducida.

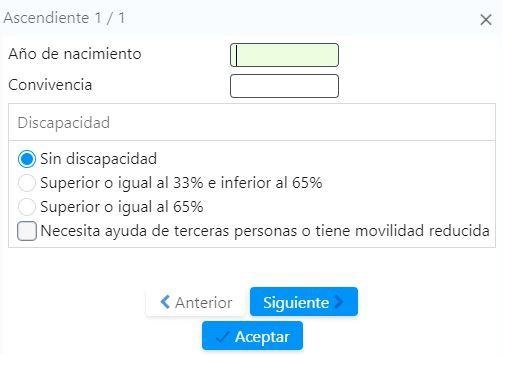

En el caso de ascendientes que sean dependientes del perceptor deberemos introducir lo siguiente:

– Año de nacimiento.

– Si convive con nosotros.

– Discapacidad: si la hubiera, debemos marcar el grado y si necesita ayuda de terceras personas o tiene movilidad reducida.

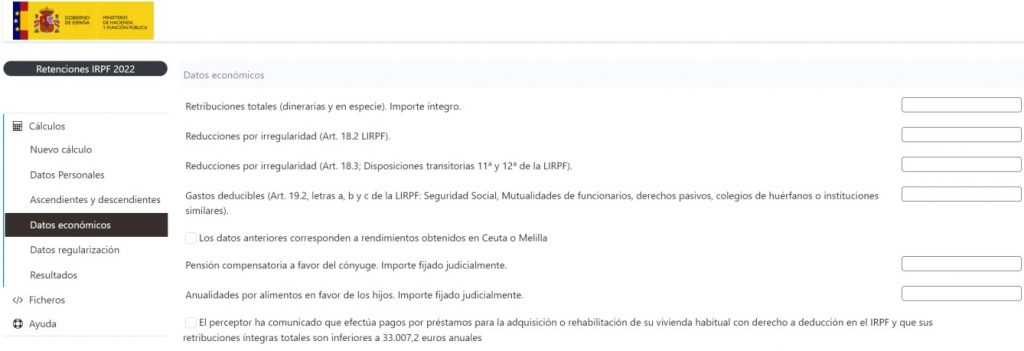

En datos económicos deberemos introducir lo siguiente:

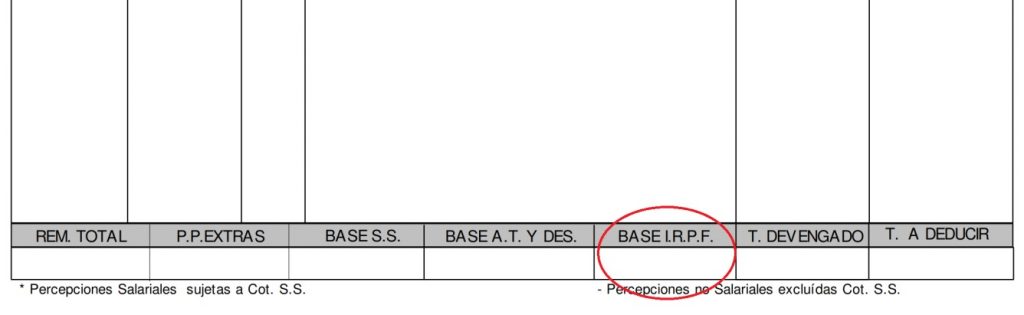

– Retribuciones totales : deberás indicar el importe bruto cobrado en todo el año para el que realizas el cálculo cálculo, para ello se tiene en cuenta el campo que aparece en la nómina como “BASE I.R.P.F.”. Esta base ya tiene en cuenta los gastos deducibles como la retribución compensatoria por gastos de teletrabajo, por lo que no tendías que introducirlos de forma manual.

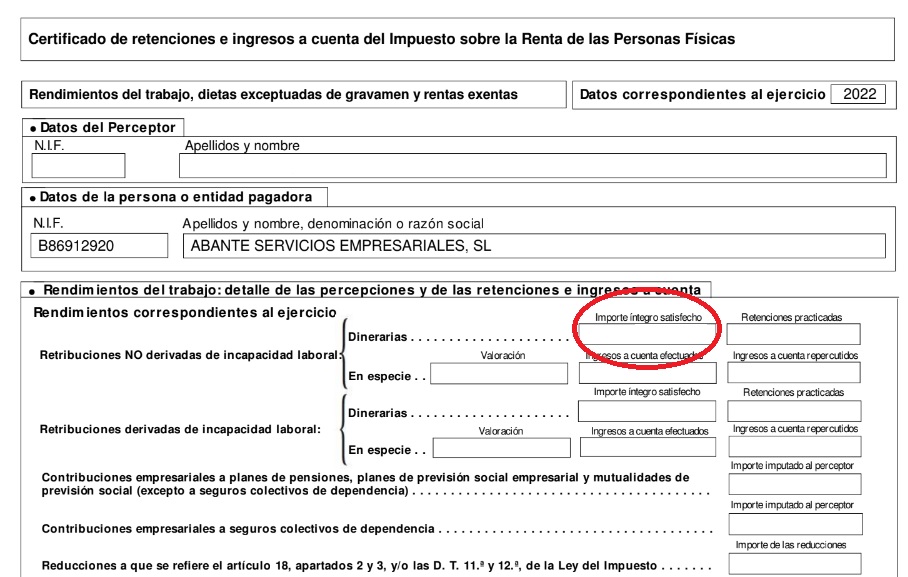

Si estás realizando el cálculo para el año 2022, también puedes consultar el importe bruto cobrado en el certificado de retenciones que proporciona la empresa:

– Gastos deducibles (Art. 19.2, letras a, b y c de la LIRPF: Aquí deberás indicar el total anual delos gastos deducibles del IRPF, entre ellos se encuentran:

- Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de fun-cionarios.

- Las detracciones por derechos pasivos. o Las cotizaciones a los colegios de huérfanos o entidades similares.

- Las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio, en la parte que corresponda a los fines esenciales de estas instituciones, y con el límite que reglamentariamente se establezca.

- Los gastos de defensa jurídica derivados directamente de litigios suscitados en la re-lación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales.

- En concepto de otros gastos distintos de los anteriores, 2.000 euros anuales.

– Pensión compensatoria a favor del cónyuge. Importe fijado judicialmente.

– Anualidades por alimentos en favor de los hijos. Importe fijado judicialmente.

– El perceptor ha comunicado que efectúa pagos por préstamos para la adquisición o rehabilitación de su vivienda habitual con derecho a deducción en el IRPF y que sus retribuciones íntegras totales son inferiores a 33.007,2 euros anuales. Deberás marcar esta casilla si tienes derecho a e sta deducción.

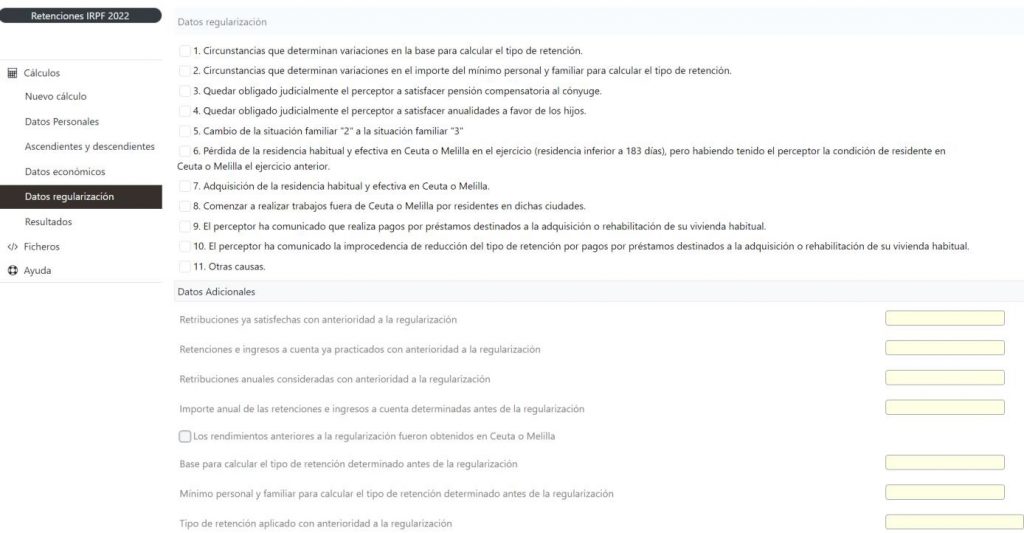

En Datos regularización:

– Deberemos marcar las casillas correspondientes si nos afecta alguna de las circunstancias que se mencionan, e indicar en datos adicionales los importes correspondientes.

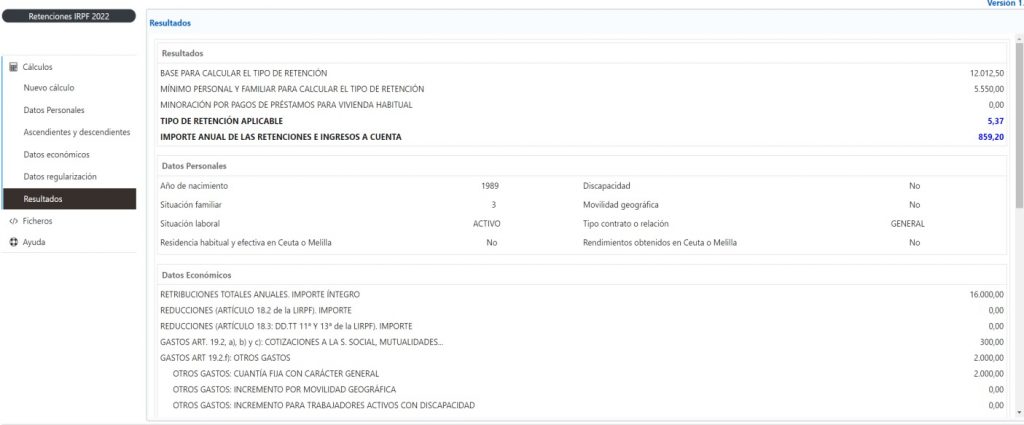

Resultados:

Una vez cubiertos todos los apartados anteriores pulsaremos en Resultados. En el campo “TIPO DE RETENCIÓN APLICABLE” obtendremos el porcentaje de retención que deberá aplicar la empresa en cada nómina.

Aplicando este porcentaje de retención el resultado de la declaración de la renta debería aproximarse a 0. Cuando el salario es variable, el porcentaje de retención también irá cambiando a lo largo de los meses para compensar estas variaciones.

El empleado puede pedir a la empresa que apliquen el porcentaje de retención que le corresponde por su situación o uno superior. No es posible pedir que se aplique un porcentaje de retención inferior al que nos corresponde.

En el siguiente enlace está disponible la calculadora del año 2023, que al estar el año todavía en curso, por el momento la dividen en dos. Una para el mes de enero y otra del 1 de febrero en adelante.

https://sede.agenciatributaria.gob.es/Sede/Retenciones.shtml

Cualquier duda que os pueda surgir, no dudéis en poneros en contacto con nosotros a través del canal de Telegram, correo electrónico, formulario de contacto en la web o hablando directamente con uno de nosotros.

Telegram: https://t.me/+c61eSGX_hJdiNjc0

Web: https://stl-aservicios.com/

e-mail: info@stl-aservicios.com